欧佩克+谣言使油价跳水

尽管谣言尚不清楚,但它强烈表明,OPEC +内部的分歧远比人们所认为的要大。面对由锁定引发的需求下滑,只有这些关系才能使整个能源复杂化,这一事实令人担忧。

此举可能仅仅是为了促使阿联酋延长减产协议的谈判手段(这将要求价格首先下跌以施加这种压力)。

欧佩克和欧佩克+生产国分别于11月30日和12月1日开会,讨论和起草针对当前的合作宣言(DoC)的潜在调整,鉴于大流行病重新调整了需求/供应不平衡,该调整已推出。周一会议定于格林尼治标准时间13:00举行,但可能会有所延迟。当前的DoC分为三个阶段:

2020年5月至2020年7月,BPD总产量减少970万。

到2020年7月至2020年12月,BPD总产量减少770万。

从2021年1月到2022年4月,BPD总产量减少570万(将在2021年12月进行审查)。

尽管疫苗开发积极且利比亚产量增加,但市场预期仍倾向于将第二批产品(削减BPD 770万)延长至2021年第一季度,这一观点也得到了高盛,ING和瑞银的支持。最近的消息来源还指出,尽管最近的石油价格上涨,但欧佩克+仍倾向于将当前的付款分期付款,尽管一些消息来源建议在2-3个月内完成,有些则建议在第一季度进行,而最新消息来源则建议在3-4个月内进行,俄罗斯也如有必要,可能会同意整个季度。但是,削减热情并不是普遍的,引用一些OPEC +官员的意见,他们并不参与周日的完整“计划”。

消息人士称,据说俄罗斯还坚持从1月份开始每月逐步增加产量。

俄罗斯,沙特和JMMC首脑之间的非正式磋商已在决策会议之前移至星期日。欧佩克+部长会议未能就延长削减幅度达成协议,据报道多数与会者支持推迟到2021年第一季度加息,但阿联酋和哈萨克斯坦反对。塔斯社援引消息人士的话说,俄罗斯和沙特阿拉伯已就将目前的削减幅度延长至明年头几个月达成共识,但两家生产国仍必须“协调扩大的“某些细节和机制”。” 同时,通过阿格斯媒体(Argus Media)引用的消息人士说:“过渡期很可能会持续四分之一……这将避免在1月至3月这一需求通常较低的时期充斥市场。”

11月JMMC淘汰

联合部长级监视委员会(JMMC)在11月17日发表的声明没有详细说明其建议,但表示将在12月1日提供。委员会重申“为了实现市场平衡的目标并避免此过程中的不当拖延,坚持充分整合并补偿生产过剩的数量至关重要”。也有传言说,欧佩克+正在考虑进一步减产,尽管代表们在周日拒绝了这一提议,他们暗示没有关于集体减产的言论。

合规并发症

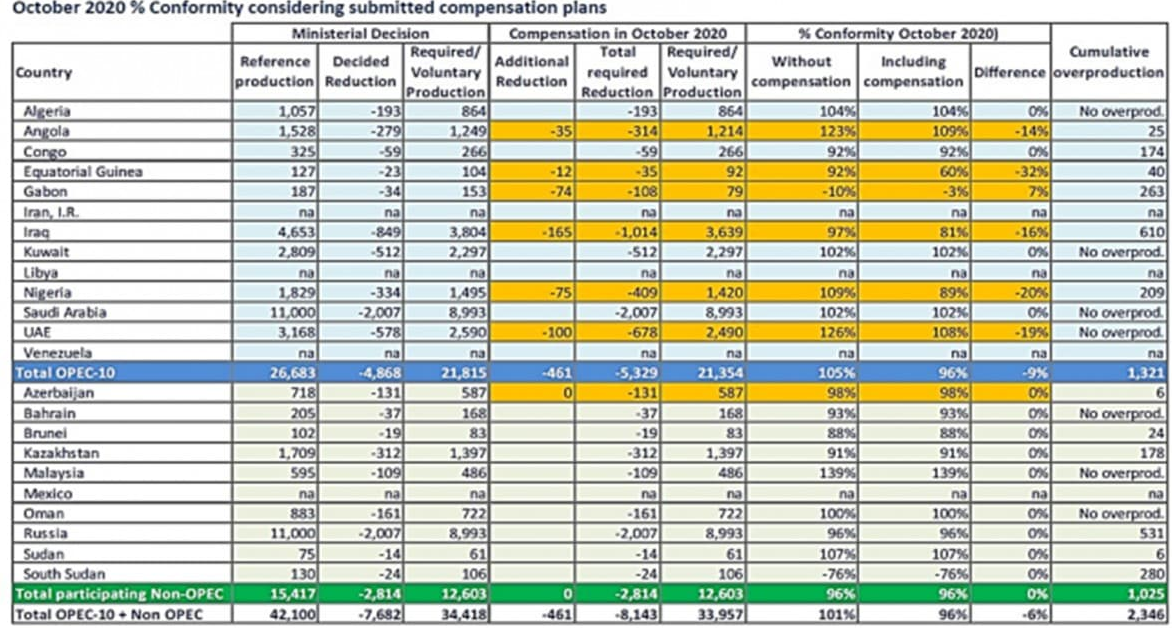

生产商之间的合规性仍然是一个问题,因为JMMC的10月份最新数据表明低于标准的合规性,即来自阿联酋,尼日利亚,伊拉克,加蓬,赤道几内亚,安哥拉和阿塞拜疆的合规BPD总产量累计达234.6万吨(见图)。

欧佩克

一些消息来源认为,遵守OPEC +仍可能是一个问题,但是,EnergyIntel的Bakr指出:“与会代表的期望是,“削减关税”计划将延至2021年,以使许多州达到配额。

鉴于OPEC +在最近的会议上表示的“保持警惕和积极”的立场,各服务台并不认为这些合规困难将是近期风险,该小组可能会重申其对完全合规的立场,而具体情况可能会在不久的将来被消除。个月,还有更多的补偿配额。

需求和油价动态

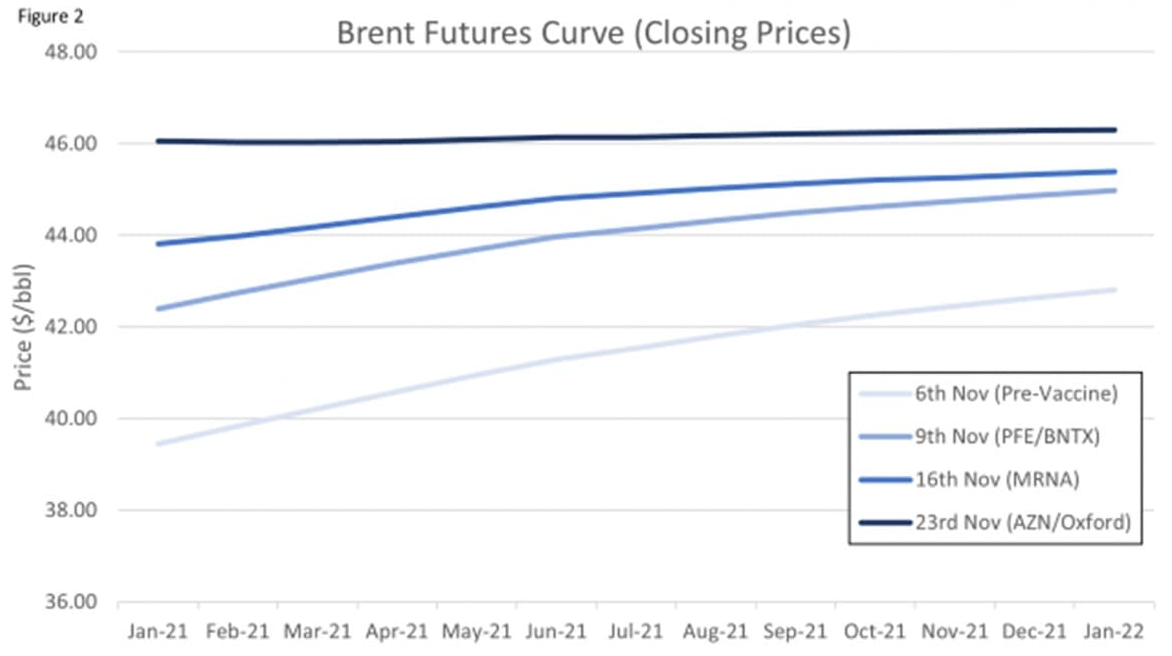

辉瑞/ BioNTech(PFE / BNTX),Moderna(MRNA),阿斯利康(AZN / Oxford)和俄罗斯直接投资基金(RDIF)积极收到的疫苗更新为该综合体提供了更乐观(或更可怕)的需求前景由于活动和航空燃料需求有望恢复。尽管如此,重新出现的COVID-19病例和大规模推广已批准疫苗的不确定时间框架仍然笼罩着近期前景。高盛(Goldman Sachs)的分析师表示,这巩固了扩大当前削减开支的论点。此外,IEA的11月OMR还建议:“现在以及如何以及何时才能恢复正常的疫苗还为时过早。就目前而言,我们的预测预计不会在2021年上半年产生重大影响。” 尽管如此,本月的疫苗热潮仍为原油市场提供了动力,

布伦特

然而,鉴于近期需求前景疲软以及2021年第一季度的资产负债表脆弱,ING对此持怀疑态度,鉴于2021年第一季度的近期需求前景疲软和资产负债表脆弱,而WTI曲线更有意义,短期内contango的时间跨度(反映基本面疲软)但从2021年5月的合同开始,将开始进行现货退货。

“很明显,如果市场在此后持续走强,则有交易中越来越多的成员不愿进行降息的风险。”如果油价维持在每桶40美元左右的价格进行降价,但是随着布伦特原油价格迅速接近每桶50美元,该集团内部可能会有人反对推迟降息。” 因此,该行认为风险会向下行倾斜-“鉴于价格的最新走势,欧佩克+不太可能对六个月的过渡期感到惊讶,而三个月的过渡期已经被定价了。延长月份可能会被视为看跌。”

石油生产商将不得不考虑供应方的发展,当时尚未预见或假设的事件是:

利比亚:在封锁解除后,过去几个月里,利比亚的原油产量一直在急剧上升,封锁使得一月份五个主要石油码头的出口停止,这意味着产量下降至约7万桶/天,而之前为110万桶/天。封锁,利比亚最新生产的BPD约为120万。利比亚目前不受欧佩克配额限制,国家石油公司负责人表示,一旦产量达到170万桶BPD,它将加入分配。

欧佩克此前曾表示,它将继续关注利比亚的持续生产。关于这一点,一个武装团体企图在11月23日闯入利比亚NOC总部,从而再次引起人们对该国产量脆弱的担忧。

阿联酋: 一些部门也正在考虑阿联酋可能带来的麻烦,以提高其基准配额,从而转化为该国更高的产出。然而,该风险不太可能实现,因为该国能源部长最近指出:“所有的欧佩克成员都应完全遵守现有协议,然后才能将目前的削减幅度延长至明年”,而高盛则表示。萨克斯还警告说,单方面的产量增加可能会引发价格战。

伊朗: 拜登(Biden)政府提高了伊朗石油重返市场的可能性,因为人们对民主党寄予了期望,希望特朗普政府解除一些限制。话虽如此,直到2021/22年底,这种回报才可能发生。“到那时,石油需求应该已经恢复到足以使市场能够吸收更多供应的程度”,这取决于COVID-19和疫苗的发展。

尼日利亚:咨询 台注意到,尼日利亚一直在提倡复杂化,因为它主张将阿格巴米油田的产量从配额中排除,理由是其产量应归为凝析油而非原油。

GS的分析师预测,假设当前减产时间延长三个月,布伦特原油在2021年第一季度的平均价格将达到47美元/桶,而遵守当前的DoC(即200万桶BPD产量的增长)将在此期间保证42美元/桶。“这再次说明了短期收益最大化总是如何通过减产来实现的,因为产量增加了2 mb / d,但是每桶5美元的负面价格影响最终将使欧佩克核心业务和俄罗斯的1Q21财政收入减少超过50亿美元” ,GS说。同时,瑞银预计明年第一季度布伦特原油均价为每桶45美元(参见下面的图3),并假设2021年将推出疫苗。“延长3个月保护价格下跌,因为政策努力缓解冬季病毒浪潮。该银行表示,2021年是价格恢复和正常化的一年。