能源紧缩会导致全球金融危机吗?

减少对上游石油新供应源的资本投资,与 2008-9 年金融危机的类似情景相匹配

化石燃料支出自 2014 年以来急剧下降,仅在去年才触底

政府和激进股东通过法令、税收补贴和监管壁垒促进所谓的“绿色能源”替代品的行动阻碍了上游对石油和天然气的投资

促成 2008 年金融危机的两件事是房地产中的杠杆资产泡沫和成熟的大宗商品超级周期

有一种情况可以证明,当前的流动性状况和对上游石油新供应来源的资本投资减少,与 2008-9 年金融危机的类似情况相匹配。最近,部分由于全球大流行,大量现金注入市场以实现许多目标。由于这种现金注入和大流行关闭阶段被压抑的需求,去年大宗商品价格开始大幅上涨。

因此,由于政府和金融对市场的持续干预,不仅与 2008 年有很强的相似性,而且随着我们接近 2022 年,当前的情况甚至更加夸张。在本文中,我们将研究 2008 年金融危机的一些关键原因,并将它们与当今的相关数据进行比较。然后,我们会将其与当前的石油供应和生产数据联系起来,以得出有关严重全球金融危机可能性的最终案例。

缺乏对上游石油供应的资本投资

如果您关注新闻,您将迅速而敏锐地意识到全球能源方面的情况有所不同。与一年前截然不同。推动对话的因素之一是市场从假设未来石油充足且价格低廉的假设转变为相反的假设。

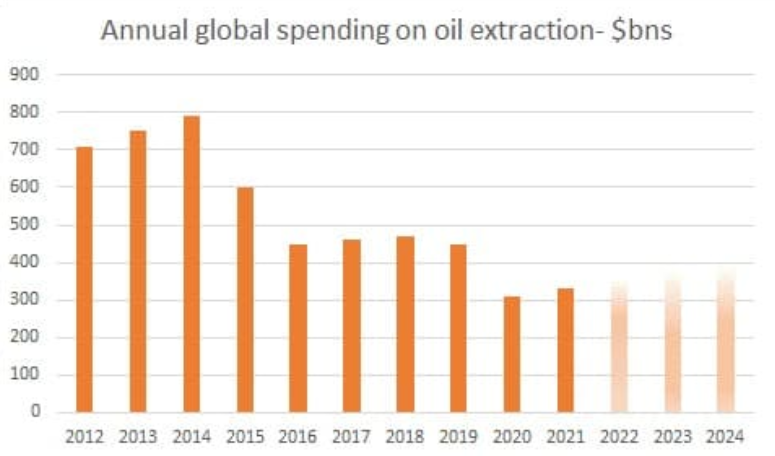

所以发生了什么事?如下图所示,化石燃料支出自 2014 年以来急剧下降,仅在去年才触底。据估计,自 2014 年以来,石油和天然气开采已经损失了 6000 亿美元到 1.0 万亿美元的资本。

造成这种资本限制的主要原因有两个。首先是在此期间的大部分时间里,价格远低于石油公司可接受的回报率。长期下跌对石油生产商的资产负债表产生了巨大的财务影响,他们做了石油公司在油价下跌时所做的事情。他们停止了……在石油和天然气上的支出。即使是现在,由于价格高得多,国内石油公司仍在选择偿还债务、回购股票和提高股息,而不是增加资本预算。这在 9 月份的OilPrice 文章中进行了详细讨论。

对全球化石燃料投资产生寒蝉效应的第二个原则是政府和激进股东采取行动,通过法令、税收补贴和监管障碍来培育所谓的“绿色能源”替代品。根据巴黎协定,签署国迅速采取行动奖励对这些替代能源的投资,主要是风能、太阳能和生物质能。尽管事实上许多这些替代技术仍在发展,并且缺乏支持性基础设施。实际上,我们“跳”进了游泳池,然后检查了水。我们在这篇OilPrice 文章中探讨了欧洲政府的行动。

壳牌 (NYSE:RDS.A)、(NYSE:RDS.B) 和 BP (NYSE:BP) 等国际公司也在做一些同样的事情,但也在将资金转移到可再生能源项目上,以期减少其运营的碳足迹。壳牌首席执行官本·范伯登 (Ben van Beurden) 在坦率和清晰地回应一位激进投资者推动公司剥离其遗留资产时说:

通过保持其资产和业务范围,壳牌客户的需求以及公司摆脱化石燃料的努力得到了更好的满足。他特别表示,需要该公司遗留的石油和天然气资产来为其低碳能源投资提供资金。

华尔街日报

这些公司也在缩减基于碳的业务,将上游和下游的资产货币化。壳牌尤其率先将其二叠纪资产出售给康菲石油公司(纽约证券交易所代码:COP)。BP 正在考虑采取进一步措施,但近期并未在这方面做出任何大动作。这些行动将导致他们的投资组合的碳密集度降低,因为他们现在投资的替代能源将在十年中期上线。他们会如此有利可图吗?疑问已经出现,但这是未来文章的问题。

至少在短期内,人们不必担心这些绿色能源项目的财务可行性,因为有足够的政府津贴来支付其全部或部分成本。在国内和整个池塘,政府已经为绿色能源转型铺平了道路。市场已经决定了与这些公司有关的资本转移,自今年年初以来,它们的股价上涨了约一半。

世界能源消耗的问题是石油仍然是全球能源安全的基本驱动因素,需求超过 100 毫米 BOPD 的预测。价格已经走高。高得多,如果我们正在构建的论点发挥作用,这可能会给金融体系的稳定性带来问题。

全球流动性大量涌入和商品繁荣

流动性或缺乏流动性是引发金融危机的因素。如果您回想 2008 年——上一次金融危机与现在逐渐消退的流行病无关,那么随着全球市场的转移,日益陷入困境的金融体系使全球市场陷入瘫痪。大规模政府干预形式的流动性使这艘船变得正确,到 2009 年初,市场上出现了新芽。

促成 2008 年金融危机的两件事是房地产中的杠杆资产泡沫和成熟的大宗商品超级周期。中国经济繁荣带来的大宗商品增长导致石油在 2008 年达到每桶近 150 美元的顶峰。这种繁荣持续到 2014 年年中,在屈服于欧佩克从美国页岩生产商手中夺回市场份额的愿望之前,石油重新上涨了 110 美元桶,以及中国市场的低增长。随着石油输出国组织(OPEC)的开放,石油变得充足,而且价格在接下来的 6 年里一直保持在低位。这是与 2008 年的一个主要区别,如果出现这种情况,它往往会延续并加剧衰退。石油并不充足,价格也在飙升。