现象

关于逼仓过程中的现象,我在此有一下汇总。

现象总结:

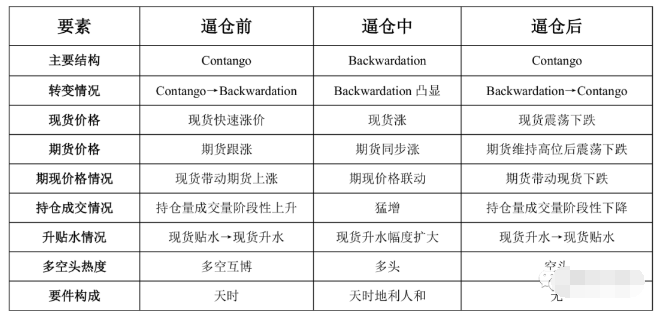

1.逼仓行为是会留下种种迹象的。其中能够形成趋势的迹象就是期货的期限结构,期限结构反应的是逼仓中的中长趋势;而期限结构的更深层次内容则是期货和现货之间的关系,现货带动期货上涨,这就是逼仓前发生的现象,期限结构就是Contango结构的缩窄;如若这种情况能够继续持续,那就是Contango的转变以及Backwardation结构的到来,此间必须是“天时地利人和”三要素合一,达到“天人合一”的状态。

2.逼仓行为终究会失败。失败的原因有很多,一是Backwardation结构的不稳定性;二是逼仓行情下市场失去了其固有意义,不无法发挥正常作用,即使自己不回归原状,也会有监管势力出面调整;三是逼仓的后半场是违背“天时地利人和”三要件的。

3.对于逼仓中的策略及分析。我的理解是:了解当下,审时度势。由于逼仓现象也是一种不理智的市场情况,逼仓前的迷惑性行情以及逼仓中的紧迫性行情,都无疑让交易者很被动。所以在实际操作中,我更倾向于以套利的方式去对行情做测算,逼仓前对品种进行足够深入的研究和调研,找出它是否真的是“天时地利人和”,在此基础上发现商品的Contango结构缩窄,就用正向套利去做测试;如果结构真的发生了实质性的转变,那就砍掉空头、砍掉亏损仓位,或者加仓盈利单;如果行情已经到了逼仓的过程中了,那最好是能够单边持有,顺应趋势;等逼仓结束后,价位到达高点后,此时就需要更加关注现货的价格走势了,此时呈现出的就是“高价格、高持仓、高成交、现货大升水”,但此时升水是可能有问题的。所以最好还是用套利的方式去对行情进行测试,此时就可以使用反向套利了。等待高位的Backwardation结构维持不住,Backwardation结构缩窄至Normal甚至Flat Backwardation,那就可以将另一半头寸平掉,只剩下盈利头寸,一般而言,结构的转型意味着行情的转变,也就意味着商品将步入Contango结构下的长期熊市。

全文总结:

1. 逼仓所需的条件:天时地利人和。

2. 具有逻辑体系的逼仓行为,其原因是由于某些具有权重的实体企业发现了供需拐点,且按照此情况进行了较大力度的操作。但是整个产业链的大部分实体企业以及大部分投资者没有认识到该商品的供需拐点,从而实际上成为该企业操作的对手盘。最后演变成针尖对麦芒对上了,从而成为了风险性事件,或者逼仓事件。

3. 天时以商品周期供需关系为基础,天时就是一个产品的供需矛盾已经崭露头角。

4. 地利是以实体产业为基础,任何成功的逼仓都需要有地利(实体企业)的配合。

5. 人和是产业链内外的和谐和一致性;实体企业、投机者与大宗商品趋势同步进退。

6. 逼仓的结构变化汇总如下:

Super Contango → Normal Contango→Flat Contango → Flat Backwardation→Normal Backwardation → SuperBackwardation→Normal Backwardation → Flat Backwardation→Flat Contango → NormalContango → Super Contango

7. 针对不同阶段,我们可以采用不同的交易方式。对于迷惑性行情,我们尽量采用套利的方式去对行情进行测试。逼仓前预计洗盘上涨,可以用正向套利;确定逼仓后我们采用单边持仓的方式扩大盈利;逼仓后洗盘阶段性下跌我们可以用反向套利的方式去测试;最后确定逼仓已经结束,结构已经转型,我们就单边持仓扩大收益。

8. 逼仓是注定失败的,大部分市场都是处于一个均衡水平,呈现出的就是Normal Contango结构,这也是大部分商品期货的宿命。

9. 交易者需克服的不仅仅是“行”,还有同等重要的“知”;多数交易者连“知”都做不到,却将错误归咎于自己的“行”,这是不对的。