我们以2019年6月锌锭为例子。当时,大多数空头按照“锌供应增加、长期看跌”的逻辑做空,或者按照“空锌买一切”的方式把锌作为空头对冲头寸,但不经意间空头在6月合约上持仓量过高,且没有注意到端午节因素的存在,减少了平仓离场或买货交割的时间。因此,在下游消费即将走弱、库存开始累积之时,多头完全可以利用空头持仓过于集中的失误,发动“挤空头”行情。期间, 6-7月价差从200附近拉升到400左右,6-8月价差从400左右拉升到800。这是空头为自己漫不经心的失误必然付出的代价,也是市场对多头精心布局运作的奖赏!然而,大多数人认为现货开始贴水,15万吨社库以国产锌锭为主、可交割货源充足,所以价差已经合理、不会继续扩大后;市场进一步“逼仓”的情绪点燃,相应月间价差一路走高,居然直冲700和1100附近并徘徊数日。于是,将长协单提前交割,并在现货市场尽可能收货去交仓、逼迫价差回落。却没想到14日下午风云突变,多头大量平仓,各月价差急速回落,最终仓单交割量居然高达7万吨。

究其根源,在于其中的地利优势不明显,或者说根本就不存在。锌锭产业内的贸易商和上下游势力对锌锭的价格走势分歧很大,就此而言,逼仓是一定会失败的。

C人和:人和就是产业链内外的和谐和一致性。也就是实体企业和投机者与大宗商品趋势同步进退。但凡大型的多逼空走势,在顺畅通道上开空单的投资者其实不多,空单要么早就在爆发点就前就持有了,要么在是产业客户有利润后的套保。所以在逼仓的进程中,一方面要要求吸引投机者的入局保持市场的高热度和高流动性;另一方面产业客户的积极配合;至此实体企业、投机者、产业链趋势共进退,天人合一,将供需矛盾达到最大化。而后天时变动,内鬼出现,人和相悖,各方心怀鬼胎;最终投机者撤退,产业客户继续做着原先的事情,逼仓结束,一地鸡毛。

综上,期货市场的正确逼仓方法就是:结合天时地利人和,利用产业链的供需矛盾不可调和的情况,综合产业内外的几大要素,从而获取超额收益。近些年来,我个人觉得逼仓非常成功的一是2018年的苹果、二是2019年的铁矿以及2020年的豆一,这些都非常符合天时地利人和的规则,个人觉得都是可以载入期货市场史册的;反而2018年的PTA和2019年的镍,其实都不能称之为成功的逼仓,总是感觉缺少点什么。

结构

我个人始终信奉一个观点:金融是为实体服务的,期货是为现货服务的。在操盘产业中,能用现货解决的事情绝对不用期货。所以在结构篇的内容中,将以现货为基础,推演期货的变动以及期货结构的调整。

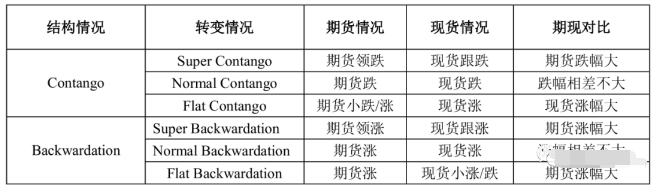

我们都知道,期货和现货在大部分时间是同步的。今天期货涨,现货基本上跟涨;今天期货跌,现货也基本上是跟着跌的。但是任何事情都是有例外的,有的时候期货虽然涨,但是现货涨的比期货高多了;也有的时候现货不涨了,期货继续涨。看过之前关于期货套利和期货结构的读者都会很清楚这几种走势分别会出现在什么样的情况下。

在此以下表汇总:

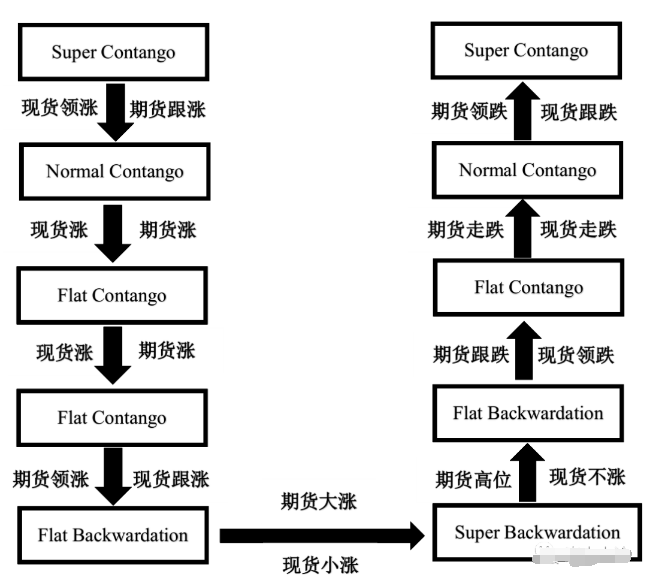

也可以用下图来说明:

所以我们可以借用这一套期货和现货结构的方法论,找出关于逼仓的一个共通手法,并将它们与期限结构、盘面情况相对应。同时,在此以“温和式逼仓”或者“良性逼仓”作为分析对象,因为认为操控的逼仓大抵都是两败俱伤,对于产业链而言没有任何实质性的作用,所以并不以此作为主要研究对象。

(1)逼仓前

我们通过前面的要件分析,知道了良性逼仓的一个基础就是“天时”,天时是什么?天时就是在商品经历过漫长的供大于求、盘面长期呈现出Super Contango或者Normal Contango结构的情况后;此时市场热度下降,投机情绪很低,产业链利润很低,产业链中开始出现产能清退;这种情况持续时间长了,产业链中的供需矛盾就会慢慢到来,而这些矛盾来临的时候,会被某些机构、实体企业、大投机户发现了。这就是天时。当然,发现其中矛盾的最有可能的还是实体企业,实体企业对于商品供需的把握和判断一直都是最有经验和最具优势的。

所以具有认知实力的现货企业在发现产业链之间的矛盾后,第一个想到的动作是满足实体经营的需要,而非仅仅是投机。所以下游此时就有去现货市场采购的欲望,这会引起两个良性结果,一是现货价格慢慢走高,拉动期货价格,盘面Contango结构缩窄;二是会带动下游产业的采购热情,从而提升整个产业链的交易热度。

所以在“天时”酝酿之时,一般都是处于Contango结构,而大部分都是处于Normal Contango结构,究其原因,Super Contango期货贴水太严重,而且正是金融资本绞杀产业资本的时候,也正是一个产业循环周期的末端。